家族の加入・脱退について

健康保険では、被保険者だけでなく、被保険者に扶養されている家族にも保険給付を行います。この家族のことを「被扶養者」といいます。被扶養者として認定されるためには、一定の条件を満たしている必要があります。

- POINT

-

- 被扶養者となるためには、健康保険組合の認定を受けなければなりません。

- 被扶養者の異動があった場合は、5日以内に届出をしてください。

届出

「届出」とは、申請に必要な書類を事業主(会社)経由で当健保組合に提出することを言い、この提出された(到着した)日を「受付日」とします。

健康保険法では、被扶養者の異動があった場合は、事由発生日から5日以内に届出をしなければならないと定められています。(健康保険法施行規則第38条)

ただし、やむを得ない理由により5日以内に届出できない場合、当健保組合では被扶養者の加入について、「認定日」は原則、以下の通りとします。

尚、いずれの場合も、審査の結果、被扶養者としての認定要件を満たしていることが確認でき、被扶養者として認定された場合の取り扱いになります。届出することで必ずしも被扶養者になれるということではありません。

- 受付日が事由発生日から1ヶ月以内で、かつ、事由発生日にまで遡ることが確認できた場合は、事由発生日を「認定日」とします。

- 受付日が事由発生日から1ヶ月を超えた場合は、受付日を「認定日」とします。

ただし、出生においては、1ヶ月を超えた場合でもあっても、届出が遅れた理由を当健保組合が認めた場合に限り、出生日を「認定日」とします。 - 明確な事由発生日が確認できない場合は、受付日を「認定日」とします。

- ※事由発生日から著しく遅延して届出をした場合は、届出が遅れた理由書を提出していただくこともあります。

| 事由発生日 | 受付日(健保到着日) | 認定日 |

|---|---|---|

| 7月1日 | 7月15日 | 7月1日 |

| 7月1日 | 8月1日 | 8月1日 |

認定要件

被扶養者の認定を受けるためには、以下のすべての条件を満たしている必要があります。以下の項目について客観的に事実が確認できる書類の提出を求め、提出書類を総合的に審査したうえで、健康保険上の被扶養者に該当するかを判断します。

- 健康保険法で定められた家族の範囲内であること。

- 日本国内に住所を有する者であること。もしくは。日本国内に住所をしない者であっても、国内居住要件の例外に該当すると認められる者であること。

- 後期高齢者に該当していないこと。

- 健康保険の適用除外に該当していないこと。

- 主として被保険者の収入によって生活していること。

- 被保険者が対象者の生活費を「主として」負担している事実が確認できること。

- 被保険者には継続的に対象者を養う経済的扶養能力があること。

- 対象者に収入がある場合は、一定の収入要件の範囲内であること。

- 健保が認定審査または毎年の検認(被扶養者の資格審査)実施時に求める必要書類を期日までに提出すること。

- 被保険者の他に扶養義務者がいる場合(※1)は、他の扶養義務者より被保険者の生計維持程度が継続して高い(※2)こと。

- ※1 他の扶養義務者とは、例えば認定対象者が、子の場合は被保険者の「配偶者」、母の場合は「父」、弟妹の場合は「父母や兄姉」等。

- ※2 夫婦が共に働いて子供を扶養している場合は、原則として子どもの人数にかかわらず、恒常的に年間収入が多い方の被扶養者となります。なお、夫婦双方の年間収入が同程度、または収入の減少・増加が一時的な場合は、過去及び将来の収入見込み等も考慮に含めます。[夫婦共同扶養の取扱い]

被扶養者認定早見表

家族の範囲

被扶養者になれる人は下図の通りですが、一定の条件が必要になります。なお、75歳以上になると後期高齢者医療制度の被保険者となるため資格を喪失します。

被扶養者になれる人

- 被保険者と同居していても別居していてもよい人(下表のオレンジ色の人)

- 配偶者(内縁関係も可)

- 子(養子女を含む)、孫

- 兄弟姉妹

- 父母、祖父母などの被保険者の直系の尊属

- 被保険者と同居していることが条件になる人

- 1.以外の3親等内の親族

- 被保険者と養子縁組をしていない配偶者の子

- 被保険者の内縁関係にある配偶者の父母および子

- 被保険者の内縁関係にある配偶者の死亡後の父母および子

国内居住要件

被扶養者となるためには、「日本国内に住所を有する者であること」が要件となります。(以下、「国内居住要件」という。)

「日本国内に住所を有している」かどうかは、原則、住民票が日本国内にあるかどうかで判断し、住民票が日本国内にある者は原則、国内居住要件を満たすものとします。例えば、一定の期間を海外で生活している場合も、日本国内に住民票がある限りは、原則として国内居住要件を満たすこととします。

尚、当健保組合では、実際に居住している「現住所」を管理しています。国内に居住しているかどうかは住民票で確認をしますが、「現住所」と「住民票住所」が同一である必要はありません。健康保険の各種申請の際は、現住所を記入してください。

国内居住要件が認められるケース

- 日本国内に住所を有する者(住民票が日本国内にある者)

- 日本国内に住所を有しない者のうち、下記の①~⑤に該当する(国内居住要件の例外)と認められる者

- ①外国に留学する学生

- ②外国に赴任する被保険者に同行する者

- ③観光、保養またはボランティア活動その他就労以外の目的で一時的に海外に渡航する者

- ④被保険者が外国に赴任している間に被保険者との身分関係が生じた者であって、②と同等と認められるもの(例:海外赴任中に生まれた被保険者の子、海外赴任中に現地で結婚した配偶者など)

- ⑤渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる者

国内居住要件が認められないケース

- 日本国内に住所を有しない者(住民票が日本国内にない者、除票している者)

- 日本国内に住所を有していたとしても、海外で就労しており、日本で全く生活していないなど、明らかに日本での居住実態がないことが判明し、保険者(当健保組合)において、国内居住要件を満たさないと判断した者

健康保険の適用除外となる(被扶養者としない)ケース

- 日本国籍を有しない者で、在留資格が「特定活動」のうち、下記の①②に該当する者

- ①病院もしくは診療所に入院し、または入院前後に医療を受ける活動を行う者、およびこれらの活動を行う者の日常生活上の世話をする活動を行う者(例:在留資格が医療滞在ビザの者)

- ②1年を超えない期間滞在し、観光、保養、その他これらに類似する活動をする者(例:在留資格がロングステイビザの者)

収入の基準

被扶養者となるためには、「主として被保険者の収入によって生活していること」が必要で、同居・別居の別、年間収入により判断されます。

同居の場合は、年間収入が130万円未満、月額平均では108,334円未満(60歳以上、または60歳未満でも障害年金がもらえる程度の心身に重い障害のある方は、年間収入が180万円未満、月額平均では150,000円未満。配偶者(内縁関係を含む)を除く、19歳以上23歳未満の方は、年間収入が150万円未満、月額平均では125,000円未満。)で、かつ被保険者の年収の2分の1未満であることが必要です。

別居の場合は、年間収入が130万円未満、月額平均では108,334円未満(60歳以上、または60歳未満でも障害年金がもらえる程度の心身に重い障害のある方は、年間収入が180万円未満、月額平均では150,000円未満。配偶者(内縁関係を含む)を除く、19歳以上23歳未満の方は、年間収入が150万円未満、月額平均では125,000円未満。)で、かつ仕送り額より少ないことが必要です。

健康保険の年間収入とは、所得税法上の1月~12月や年度の4月~3月などのように、決まった期間ではなく、どの連続した12ヵ月間をとっても、年間収入が130万円未満、月額平均では108,334円未満(60歳以上、または60歳未満でも障害年金がもらえる程度の心身に重い障害のある方は、年間収入が180万円未満、月額平均では150,000円未満。配偶者(内縁関係を含む)を除く、19歳以上23歳未満の方は、年間収入が150万円未満、月額平均では125,000円未満。)であることをいいます。 また、所得税法上の課税か非課税かの区別でもありませんので、例えば給与収入の場合は、交通費も含む、税引前の総支給額になります。

- ※年収の壁・支援強化パッケージの対応についてはこちらをご確認ください。

被扶養者として申請する者の年間収入の取扱いについて(令和8年4月1日より適用)

被扶養者として申請する者(認定対象者)の年間収入については、認定対象者の過去の収入、現時点の収入または将来の収入の見込みなどから、今後1年間の収入の見込みにより判定することとなっていることから、当健保組合では給与収入については直近3ヶ月の給与明細書にて審査を行っております。

このたび、厚生労働省通知において、令和8年4月1日からは「労働条件通知書」等、労働契約の内容が確認できる書類において規定される時給・労働時間・日数等を用いて算出した年間収入の見込額で年間収入が判定される取り扱いが追加されました。

今後も被扶養者申請時において、原則は直近3ヶ月の給与明細書にて審査を行いますが、給与収入のみである認定対象者の直近3ヶ月の給与明細書の月額平均が108,334円以上(60歳以上、または60歳未満でも障害年金がもらえる程度の心身に重い障害のある方は150,000円以上。配偶者(内縁関係を含む)を除く、19歳以上23歳未満の方は125,000円以上。)の場合は、当健保組合指定の雇用内容証明書または労働条件通知書(当健保組合指定の雇用内容証明書の内容を網羅しているものに限る)にて労働契約の内容を確認したうえでさらに審査を行うこととなります。

被扶養者申請時、認定対象者の収入が給与収入のみの場合、収入証明として必要な提出書類の例はこちらになります。

ただし、この追加された判定方法は、労働基準法第15条の規定に基づき交付される「労働条件通知書」等の労働契約の内容が分かる書類の添付および当該認定対象者に「給与収入のみである」旨の申立てを求めることにより確認することとなっているため、「給与収入のみ」である認定対象者のみが対象となります。給与収入に加えて年金収入や自営業収入などの収入がある認定対象者や、労働契約を締結しない業務委託や請負契約についてはこの取り扱いの対象とはなりません。

また、臨時収入により実際の年間収入が収入要件を上回っており、労働契約内容の賃金を不当に低く記載していたことが判明した場合や給与収入のみではなかったことが判明した場合には、認定日に遡り、被扶養者に該当しないものとして、資格が取消となります。

なお、これは認定対象者において適用されるものであるため、すでに被扶養者と認定されている者は給与収入のみであったとしても、毎年行われている被扶養者調査においては、直近1年分(場合によっては2年分)の給与明細書を求めることとなります。被扶養者調査において、被扶養者の認定段階で見込んでいなかった臨時収入によって結果的に年間収入が収入要件を超える場合であっても、当該臨時収入が社会通念上妥当である範囲に留まる(一時的な収入変動の)場合は、「年収の壁・支援強化パッケージ」における事業主証明等の提出を求めたうえで被扶養者に該当するかどうかを判断いたします。

19歳以上23歳未満の年齢要件について

19歳以上23歳未満の年齢要件については、その年の12月31日現在の年齢で判定します。

N年は19歳の誕生日を迎える暦年で、例えば、N年10月に19歳の誕生日を迎える場合には、N年(暦年)における年間収入要件は150万円未満となります。

なお、健康保険法等における取扱いと同様、民法(明治29年法律第89号)の期間に関する規定を準用するため、年齢は誕生日の前日において加算することから、誕生日が1月1日である者は12月31日において年齢が加算される点にご注意ください。

(参考)

19 歳の誕生日を迎える年をN年とする。

- N-1年(18歳の誕生日を迎える年)における年間収入要件は130万円未満

- N年~N+3年の間(19歳の誕生日を迎える年から22歳の誕生日を迎える年)における年間収入要件は150万円未満

- N+4年(23歳の誕生日を迎える年)以降、60歳に達するまでの間の年間収入要件は130万円未満

- 収入要件

- (N-1)年

- 130万円未満

- N年

- 150万円未満

- (N+1)年

- 150万円未満

- (N+2)年

- 150万円未満

- (N+3)年

- 150万円未満

- (N+4)年

- 130万円未満

(例)

- 収入要件

- (N-1)年

- 130万円未満

(N-2) 年12月~

(N-1) 年11月までの

12ヶ月の収入

131万円(N-1) 年6月~

N年5月までの

12ヶ月の収入

148万円

- N年

- 150万円未満

- (N+1)年

- 150万円未満

- (N+2)年

- 150万円未満

- (N+3)年

- 150万円未満

- (N+4)年

- 130万円未満

(N+3) 年5月~

(N+4) 年4月までの

12ヶ月の収入

135万円

- ㋐(N-2)年12月~(N-1)年11月までの12ヶ月間の年間収入が131万円 → ×(収入要件を満たしていない)

- ㋑(N-1)年6月~N年5月までの12ヶ月間の年間収入が148万円 → 〇(収入要件を満たしている)

- ㋒(N+3)年5月~(N+4)年4月までの12ヶ月間の年間収入が135万円 → ×(収入要件を満たしていない)

(注意)

- 19歳以上23歳未満の年齢要件については、令和7年10月1日からの適用となります。

よって、N年、(N+1)年、(N+2)年、(N+3)年が令和7年の場合は、9月までは130万円未満が適用となります。 - 年齢の判定は所得税法上の取り扱いと同様ですが、年間収入の考え方は所得税法上とは異なります。どの連続した12ヶ月間をとっても、年間収入が130万円未満、月額平均では108,334円未満(60歳以上、または60歳未満でも障害年金がもらえる程度の心身に重い障害のある方は年間収入が180万円未満、月額平均では150,000円未満。19歳以上23歳未満の方(配偶者を除く)は年間収入が150万円未満、月額平均では125,000円未満。)であることをいいます。所得税法上の1月~12月や年度の4月~3月などのように、決まった期間ではありません。

「収入」に含まれるものについて

「収入」に含まれるものについては、下表のとおりです。

退職金や不動産売買、譲渡等による一時的な収入は、被扶養者認定要件の「収入」とはみなしません。ただし、退職金でも、年金のように分割して支給されるものは、「収入」に含めます。

| 収入の種類 | 詳細 |

|---|---|

| 勤労収入 | パート、アルバイト、内職など

|

| 自営業収入 賃貸料収入 |

農業、商店、ピアノ講師、塾講師、アパート・駐車場の経営など |

| 各種年金収入 | 国民年金(老齢・遺族・障害)、厚生年金(老齢・遺族・障害)、共済年金、企業年金、国民年金基金、厚生年金基金、農業者年金など

|

| 雇用保険 | 失業手当など(※1) |

| 休業補償費 | 雇用保険法、労災保険法、健康保険法等の傷病手当金など(※2) |

| その他 | 養育費、被保険者以外の親族からの仕送りなど |

自営業収入について

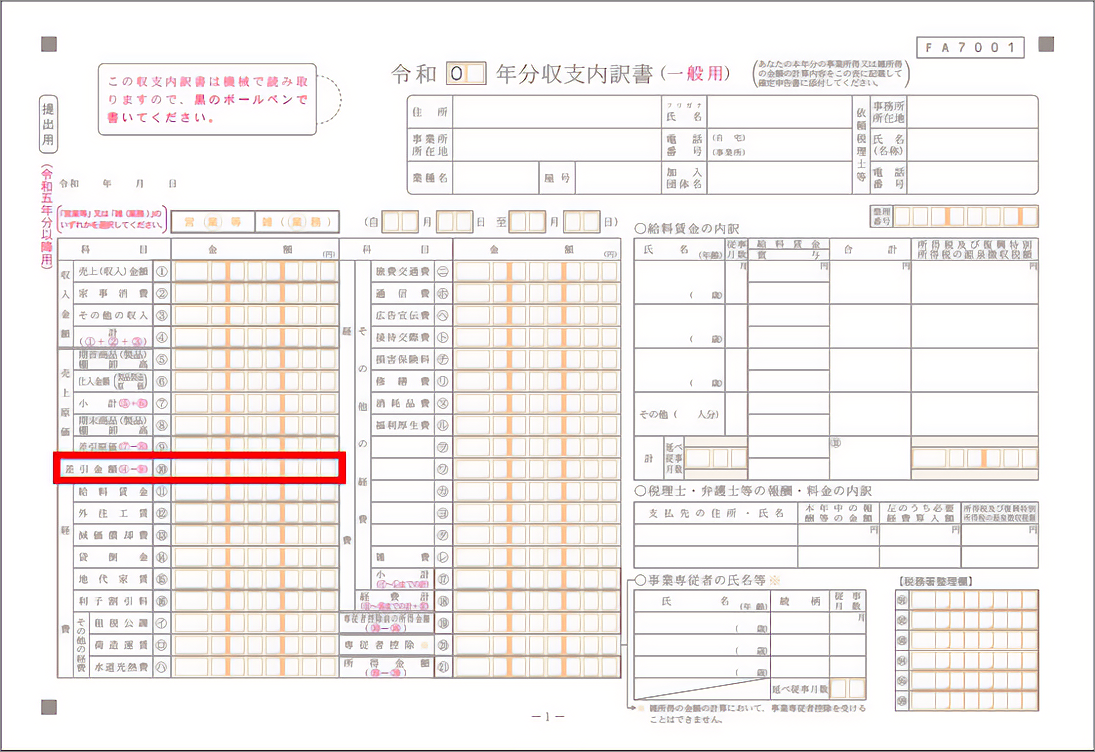

自営業者は、社会通念上、経済的に自立した存在であり、事業の売上や必要経費、経営状態などを含めてその事業の結果すべてに責任を負い、自ら生計を維持することを選択したものと考えられるため、ご自身で国民健康保険に加入することが基本となります。しかしながら、事業規模が極めて小さい場合も想定され、自営業者を画一的に一律、被扶養者として認定しないとすることも妥当性を欠くと考えます。一方で、自営業者の収入については、『総収入』から「直接的必要経費」を差し引いた額となっておりますが、給与所得者や年金受給者は『総収入』にて判断することとなっており、必要経費は一切認められておりません。「直接的必要経費」とは、「生産活動に要する原材料費等の費用」となります。(具体的には、ケーキ屋さんの小麦粉、卵等)また、経費に多額の費用が費やせるということは、社会通念上の自営業者として成り立っているものと考えられます。

以上のことから、当健保組合では、「直接的必要経費」を生産活動に要する原材料費等の仕入金額などの売上原価のみとし、収支内訳書(青色決算申告書)上、収入金額から売上原価を引いた「差引金額」(下図赤枠内)を収入として審査をいたします。審査には確定申告書、収支内訳書や決算書などの提出が必要となります。

なお、平成26年1月から「記帳・帳簿等の保存制度」の対象者が、事業所得、不動産所得または山林所得を生ずべき業務を行う方となっております。(所得税の申告がない方も、記帳・帳簿等保存制度の対象となります。)よって、確定申告をされていない場合は、帳簿等の提出を求めます。

家族が離れて暮らしているときの送金

家族が被保険者と離れて生活しているとき、被保険者からその家族の収入を超える送金がされていて、主としてその送金によって生計が維持されてることが被扶養者となる条件になります。

送金証明

当健保組合では、いかなる場合であっても、生活費の手渡しは「送金」として認めておりませんので、必ず証明ができる形で送金を行ってください。

- 第三者から見て、「送金元・送金先・送金金額」がわかる公的なものを証明としてください。

- 送金は、毎月(1ヵ月に最低1回)、行っていなければなりません。何ヵ月分かをまとめて送金している場合は、生計維持しているとは認められません。

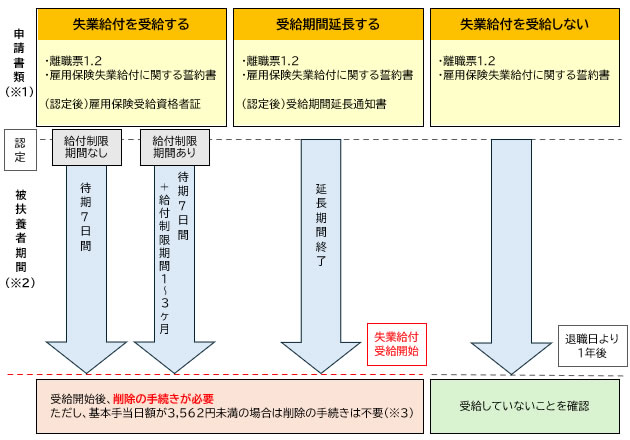

家族の退職による扶養申請について

退職後、失業給付を受給する場合、受給期間中は原則として被扶養者とはなれませんが、待期期間および給付制限期間につきましては扶養申請可能となります。(申請が可能になるということであって、必ずしも被扶養者として認定されるということではありません。)

被扶養者として認定後、失業給付の受給を開始したときは、被扶養者をはずす手続きが必要となります。なお、基本手当日額が3,562円未満(60歳以上、または60歳未満でも障害年金がもらえる程度の心身に重い障害のある方は、4,932円未満。配偶者を除く19歳以上23歳未満の方は、4,110円未満。)の場合は、被扶養者からはずす手続きは必要ありません。また、失業給付の受給権を放棄される場合は、退職日(もしくは受給延長を終了した日)の約1年後に失業給付を受給していないことを確認します。

- ※1 図にある申請書類の他にも提出いただく書類があります。提出書類一覧表をご確認のうえ、必要書類すべてを提出してください。

- ※2 失業給付以外の収入要件や他の被扶養者要件を満たしていない場合は被扶養者とは認められません。

- ※3 60歳以上、または60歳未満でも障害年金がもらえる程度の心身に重い障害のある方は、4,932円未満、配偶者を除く19歳以上23歳未満の方は、4,110円未満の場合、削除の手続きは不要です。なお、年金等、失業給付以外の収入がある場合は、すべての収入を合算して審査を行います。

被扶養者の認定日

申請に必要な書類が事業主(会社)経由で提出され、審査の結果、被扶養者としての認定要件を満たし、事由発生の要件が満たされた日が被扶養者の資格「認定日」となります。

当健保組合では、「認定日」は原則、以下の通りとします。

尚、「受付日」とは、申請に必要な書類が事業主(会社)経由で当健保組合に提出された(到着した)日を言います。

- 受付日が事由発生日から1ヶ月以内で、かつ、事由発生日にまで遡ることが確認できた場合は、事由発生日を「認定日」とします。

- 受付日が事由発生日から1ヶ月を超えた場合は、受付日を「認定日」とします。

ただし、出生においては、1ヶ月を超えた場合でもあっても、届出が遅れた理由を当健保組合が認めた場合に限り、出生日を「認定日」とします。 - 明確な事由発生日が確認できない場合は、受付日を「認定日」とします。

| 事由発生日 | 受付日(健保到着日) | 認定日 |

|---|---|---|

| 7月1日 | 7月15日 | 7月1日 |

| 7月1日 | 8月1日 | 8月1日 |

被扶養者の削除日

就職や収入増、別居、死亡、離婚、失業給付の受給開始などで、それまで被扶養者に認定されていた家族が被扶養者の認定基準を満たさなくなった場合は、資格削除の手続きが必要です。被扶養者の認定要件を満たさなくなった日が被扶養者の資格「削除日」となります。削除日以降は保険診療や給付金、健診等の補助金などは受けることができません。

届出や保険証の返却が遅れたことにより、削除日以降の資格外給付や補助金利用などが発生した場合、当健保組合が負担した金額を被保険者に全額返還請求します。

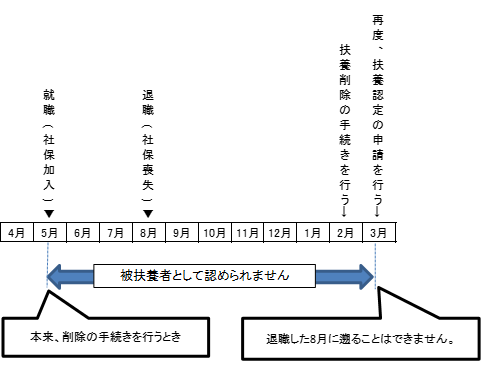

また、削除の手続きが遅れた場合、たとえ現在は要件を満たしているとしても、削除日から現在まで被扶養者として認められない期間が続いていることになります。再度、認定を希望する場合、「認定日」は、削除の手続き以降の日付となります。

- (例)5月に就職し、勤務先の社会保険に加入していたことが、翌年2月に判明した。

すでに8月に退職し、現在は収入がない状態だが、削除の手続きが遅れたため、5月以降現在まで被扶養者として認められない期間が続いていることになり、退職した8月に遡って認定することはできません。

被扶養者認定後の資格調査(検認)

被扶養者の資格調査(検認)とは、被扶養者がその認定要件に現在も該当しているかを確認するものです。厚生労働省による「保険給付適正化の観点から毎年検認を実施する」との通知により毎年実施しています。検認における資格審査において必要書類が提出されないときは、被扶養者の要件を満たす事実が無いとして資格を削除する場合があるため、収入状況や仕送り(送金)等が確認できる書類(給与明細・年金通知・仕送り(送金)明細など)については、過去2年分はいつでも提出できるように保管をお願いします。

虚偽の申請による罰則

事実に相違した申請を行い、被扶養者の認定を受けたことが判明した場合は、被扶養者の資格は遡って取り消され、被扶養者資格削除日以降に発生した医療費及びその他給付金等、当健保組合が負担した費用はその全額を被保険者に返還請求します。

その他

認定審査の際、所定の書類のみでは被扶養者資格の適否、及び認定日を判断することが難しい場合には、追加書類の提出を求め、追加書類を含めて総合的に審査を行うことがあります。また、資格審査を実施し、本基準に定めのない事例と認めた場合は、内容を詳細に確認し、その具体的事情に照らして個別に判断します。